...Pero creemos que este texto también puede servir para quienes ya han aprendido macroeconomía en cualquiera de las dos grandes tradiciones del mundo anglosajón (la clásica y la keynesiana) y buscan explicaciones más acordes a una realidad como la de la Argentina, o la de cualquier otra economía de esas cuyo funcionamiento no puede entenderse sin una referencia permanente a sus interacciones con la economía mundial: en la jerga de la profesión, las economías “pequeñas y abiertas”.

Para convencer a este segundo grupo de que tiene sentido un libro de texto pensado específicamente para economías como la de la Argentina, nuestro argumento favorito siempre fue recordar las predicciones de los manuales de origen anglosajón, ya fueran clásicos o keynesianos, sobre el efecto que provoca un aumento en la tasa de interés internacional en una economía “pequeña y abierta” cuyo tipo de cambio es flexible. En los textos clásicos o neoclásicos, la reacción de la actividad económica es favorable: con una tasa de interés más alta es más redituable trabajar más –la recompensa futura de ese trabajo será mayor– y, aunque se reduzcan el consumo o la inversión, crecen el empleo y el producto. En los manuales keynesianos, que generalmente adoptan el modelo Mundell-Fleming para tratar economías abiertas, la mayor tasa de interés provoca una salida de capitales; la consecuente depreciación de la moneda estimula las exportaciones, contiene las importaciones y levanta el nivel de actividad económica.

En ambos casos, pues, el resultado es contrario a la intuición que todos tenemos: cuando sube la tasa de interés internacional, nuestras economías tiemblan. Y una variación en la tasa de interés internacional es, hoy por hoy, uno de los orígenes más frecuentes de fluctuaciones macroeconómicas. Consideramos, por este y otros motivos, que valía la pena intentar algo distinto...

miércoles, noviembre 30, 2005

tirando diagonales como el alfil graciani

dunno give me that shit

lunes, noviembre 28, 2005

compraste oro?

comunicar al estilo nacionalprogresista

buen side effect de la salida de bob

Desenlaces

Silvia Naishtat

snaishtat@clarin.com

En junio de 1987 Lavagna dio un portazo en el gobierno de Alfonsín denunciando un festival de bonos y con un pronóstico acertado: la economía se iba a pique. Esta vez no es el caso. Quienes lo conocen hablan de un ministro muy hábil para negociar, que no se subordina y que en estos momentos carece de fatiga de combate. Del lado de Kirchner, ¿qué sentido tiene ahora un cambio en la conducción económica? ¿A quién pondría para luchar contra la inflación? Es cierto que la cuerda se tensó, pero no son tiempos de desenlaces. Sobre todo, cuando a Kirchner Lavagna le sirve más adentro del Gabinete que afuera.

y aquel final de a 4

Creo que no. La borocoteada masiva del duhaldismo lo impide.

fe lisa y llana en los aumentos salariales

–¿Cómo se resuelve el problema de la inflación?

–Reconoce una multiplicidad de causas. Para enmarcarlo hay que pensar que tenemos una economía que crece al 8 por ciento anual y se generan cuellos de botella en la estructura productiva. Necesariamente debemos pasar por una inflación un poquito más alta que la deseada, pero es eso o la paz de los cementerios. Es la receta del Fondo, que no bien subieron un poco los precios volvieron con la recomendación de ajustar el gasto y subir las tasas, que llevan a la recesión. Sus teorías son de un simplismo que espanta. Sólo llevan a la recesión, al desempleo y al cierre de empresas.

–¿No hay un camino intermedio entre la alta inflación y la paz de los cementerios?

–Necesitamos tiempo para que la oferta se diversifique y se agrande y para que maduren las inversiones. Con esta política económica, tengo la absoluta seguridad de que la demanda seguirá creciendo y habrá cada vez mejores salarios.

–Algunos apuntaron a los aumentos salariales como responsables de la inflación.

–Es un argumento para mantener los sueldos bajos. Si no hay ajustes de salarios, cómo distribuimos mejor el ingreso. En la estructura de costos de las empresas, los sueldos tienen una incidencia muy inferior a la de los ’90. Lo mismo ocurre con el costo financiero. Me inclino a pensar que la inflación es consecuencia de un incremento de la demanda que no pudo ser acompañado por la oferta.

–Lavagna fue uno de los que responsabilizó a los aumentos salariales por la inflación.

–No, el ministro dijo otra cosa y yo la comparto. Las subas deben responder a una mayor producción, porque si no, se genera una carrera indexatoria que siempre ganan los que fijan precios.

perdón Lavagna

Todo un tipo humano: pelados que se van ganadores

Todo un tipo humano: pelados que se van ganadoresPero, considerando tus sucesores, te vamos a extrañar. Debés ser el único ministro de Economía desde el siglo XX en adelante que se va con un dólar más bajo que cuando entró. Ah, cierto que para vos eso no es un mérito. Nice try como elogio. Va otro. El símbolo mayor de tu éxito es tu partida: que tu sucesor sea quien es sólo es posible gracias a que dejás una economía a la que ni siquiera esos sucesores pueden hacerle tanto daño, let's hope.

Próximo post: ¿quién hizo más por la felicidad de los argentinos? ¿Lavagna o Cavallo en su primera gestión?

Felisa? Me muero!!!

viernes, noviembre 25, 2005

mi programa de gobierno: que el peso sea una commodity currency

Hemos visto que, bajo un sistema de tipo de cambio flexible, el valor de la moneda dependerá de las decisiones de política monetaria corriente, de la política monetaria esperada para el futuro y de las fluctuaciones en el tipo de cambio real de equilibrio. En distintos países estos factores tienen una importancia relativa diferente. Por ejemplo: en un país que tuviera una política monetaria muy inestable, o una acción deliberada para influir sobre el tipo de cambio, las acciones y las noticias sobre la política monetaria explicarán la mayoría de las variaciones en los tipos de cambio nominales.

En países con políticas monetarias más estables, en cambio, las novedades que afectan el tipo de cambio real de equilibrio (y, por lo tanto, al tipo de cambio real esperado) dominan los movimientos del tipo de cambio nominal. Ya sabemos que esas variaciones tienen distintos orígenes. Por ejemplo: en países cuya confiabilidad financiera es limitada (como la Argentina o Brasil) el riesgo país fluctúa mucho e impacta –si no hay políticas monetarias compensatorias– frecuentemente sobre el tipo de cambio nominal.

Un caso interesante es el de economías estables en sus políticas monetarias y confiables financieramente pero que están expuestas con frecuencia a variaciones en sus términos de intercambio. Los precios de los bienes primarios (commodities) tienden a moverse con más frecuencia y amplitud que los precios de los bienes industriales. Las naciones en las que las commodities tienen una participación importante en las exportaciones están particularmente expuestas a ese tipo de shocks. En esas economías esperaríamos que las mejoras en los términos de intercambio tendieran a apreciar el tipo de cambio nominal, y viceversa. En efecto, como se ve para el caso de Australia, el valor de su moneda sigue aproximadamente a un índice de precios de commodities: cuanto más alto, mayores los términos del intercambio australianos y, en consecuencia, más fuerte el dólar de ese país.

Gráfico 12.7. El dólar australiano y el precio de las commodities

Para los países que exportan muchos bienes primarios, tener una commodity currency –una moneda cuyo valor sigue aproximadamente al de sus productos de exportación– es algo así como un honor. Se trata de un signo de estabilidad en las políticas monetarias y de fluctuaciones limitadas en el riesgo país. Se considera que, además de Austrialia, las monedas de Nueva Zelanda, Chile y –en menor medida– Canadá son commodity currencies.

gracias por el fútbol

George Best (1946-2005)

George Best (1946-2005)"I spent a lot of money on booze, birds and fast cars - the rest I just squandered."

jueves, noviembre 24, 2005

en perspectiva

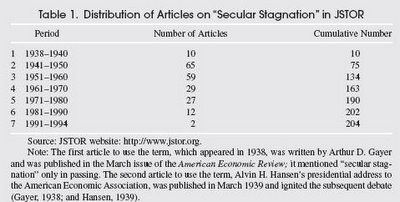

At the close of World War II, the future of economic development was the subject of wide-ranging debates. Historical experience has since shown that these forecasts were uniformly too pessimistic. Expectations for the American economy focused on the likelihood of secular stagnation, which continued to be debated throughout the post-war period. Concerns raised during the late 1960s and early 1970s about rapid population growth smothering the potential for economic growth in developing countries were contradicted when, during the mid- and late-1970s, fertility rates began to decline rapidly. Predictions that food production would not keep up with population growth have also been proven wrong: between 1961 and 2000, calories per capita worldwide have increased by 24 percent, despite a doubling of the global population. The high rates of economic growth in East and Southeast Asia were also unforeseen by economists.

polémicas edilicias

Acá uno entre muchos posibles ránkings de obras de la ciudad, con fotos. Creo contar Privados 10 vs. Públicos 3; bueno, después de todo la participación pública no es tanto más baja que su aporte al PBI.

Y acá los lectores:

From: M.O.

To: lacienciamaldita@gmail.com

El ejemplo de Giol es replicable al infinito. Es curioso, pero el Estado prefiere gastar en infraestructura urbana en los sectores de la ciudad que menos necesitan de la inversión pública. En este sentido la política pública siempre ha sido "hood robin".

Cancillería es lindo, sí. Más modesta, pero más nueva (inaugurada este año), es una nueva escuela primaria en los terrenos del ex albergue Warnes, atrás de Carrefour. Tiene un buen diseño. Otro ejemplo de edificio estatal "lindo" no se me ocurre. Claro síntoma de la crisis fiscal de las últimas décadas.

From: calixto

To: lacienciamaldita@gmail.com

no sé, no quiero entrar en chauvinismos edilicios. pero supongo que el colón es un edificio construido por el estado que puede estar bueno (cancillería no, al menos la parte vieja; la nueva es horrible). también hay un montón de pueblos diseminados por el interior con una arquitectura entre racional y peronista (creo, no soy arquitecto) que pueden ser considerados interesantes (municipalidades, mataderos y otros edificios).

From: distracción masiva

To: lacienciamaldita@gmail.com

rollo, [...] lo que pasa es que el problema de tu post está en el gusto. a vos te gusta cancillería, a mí ciudad. a mí me gusta la biblioteca nacional --uno de los mejores edificios de buenos aires--, el san martín --idem--, los parques de costanera sur y de los niños, el banco ciudad... ¿tu modelo cuál sería? ¿puerto madero? ¿le parc (o es, aj, le park)?

los niños primero

This bias is very probably explained by the more successful lobbying of the middle classes and the rich, mostly interested in tertiary education -an even in secondary, in the less developed countries- as compared to the poor, whose main interest is preprimary and primary education.

podría ser peor, filipo

Filmus Fashion

Filmus Fashionmiércoles, noviembre 23, 2005

te mataron filipo

"a la economía todos le temen porque nadie la entiende"

From: Ilich.Lenin

To: lacienciamaldita@gmail.com

Hay un tema de tu chart PPP que me llama la atención... el gap entre USA y la regresión lineal es similar al de Argentina.

Es cierto que (dado su nivel de salario más alto) el gap es menor en términos % (a ojo 20% vs 50%), pero igual sugiere un desequilibrio y aceleración inflacionaria para EEUU que me cuesta justificar dado lo que sé sobre la coyuntura de EEUU.

Si uno plantea que Argentina está teniendo politicas insostenibles y que el gráfico de alguna manera representa cuán desequilibrado puede estar Argentina, es inevitable plantearse algo similar con respecto a EEUU y sin embargo no me siento tan cómodo con esto último.Visualmente uno podría colocar líneas de error estándar arriba y abajo de la regresión y que ese error este expresado en % de desvío de manera que sean curvas que se abren para abajo y para arriba a medida que uno avanza por el eje X, pero esto sólo sirve para moderar (y no para eliminar) la idea de que EEUU esta muy depreciado.

Intuitivamente, con un déficit de cuenta corriente arriba de 6% del PIB la preocupación actual es que EEUU esta gastando mucho internamente, los salarios estén altos y que necesite depreciación, no apreciación de su moneda. Pero en el gráfico se encuentra posicionado al sur de la regresión, lo que sugiere lo inverso.

¿Que pensás?

From: lacienciamaldita@gmail.com

To: Ilich.Lenin

entiendo tu point, yo también lo pensé. habría que ver qué tan correctos son los datos, yo no lo sé. lo que sí, me da lo mismo en el gráfico con datos del Economist (el que te pasé) que con datos del World Bank (ahora para 2003, que está acá).

de todas maneras, vos así intuitivamente qué dirías: ¿que USA hoy es más caro o más barato que Europa? Mi impresión (no de turista sino de oídas) es que con el euro a 1.20 dólares es más barato que Europa. O como máximo son iguales. Que es lo que dice el gráfico.

creo que lo que nos sorprende a los dos no es tanto que aparezca como un país no tan caro para su productividad, sino que, siendo un país aparentemente no tan caro para su productividad, tenga un déficit externo tan alto. la verdad, no se me ocurren muchas explicaciones, pero aprovecho para divagar un poco sobre el asunto.

1. en este tema creo que un motivo de grandes confusiones es qué carajo es el tipo de cambio real de equilibrio. ¿es el TCR que te conduce al equilibrio externo (vaya uno a saber qué es esto) o es el TCR que implica un salario real tal que hay un equilibrio interno, es decir, que los salarios reales corresponden al nivel de pleno empleo? ¿hay necesariamente una correspondencia entre esos dos TCR? la manera en que a mí me gusta pensarlo es esta: el TCR de equilibrio surge del salario real que te lleva al equilibrio interno (es decir, desempleo sólo friccional) dadas las condiciones de productividad (cuanto más productividad, más salario real y menos TCR) y de gasto interno (cuanto más gasto, más salario real y menos TCR). Lo que tenés adicionalmente es una "restricción externa": no podés tener un déficit de Cuenta Corriente mayor a X% del PBI. Esa restricción, entonces, te dice que no podés tener un TCR menor a un cierto nivel. O sea: tu TCR es el que surge del equilibrio interno, pero no puede ser menor que el que te obliga la restricción externa. Si, ponele, se te corta el financiamiento, tu TCR mínimo será más alto que antes. Si tu TCR era originalmente más bajo que ese nuevo mínimo, entonces tendrá que haber una contracción del gasto interno. En economías como la nuestra creo que lo que garantiza ese ajuste es: (1) la suba en la tasa de interés por estar en "zona de riesgo" disminuye el gasto en consumo e inversión, (2) si ese nuevo TCR se logra con devaluación nominal, tenés una caída del gasto público en términos reales.

2. Lo anterior no contesta para nada tu pregunta. Sigue siendo cierto que cuanto más alto el TCR menos déficit externo (aunque no es una relación de causalidad: un gasto interno más bajo genera both surplus and real depreciation & viceversa).

3. ¿Por qué no escribimos un paper "The Paradox of External Deficit with Cheap Currency: the case of the US deficit"? No sé qué podríamos poner. Una posibilidad medio teórica es la productividad en el sector no transable. Mientras que las mejoras en la productividad en los sectores transables muy claramente te conducen a una apreciación real, las mejoras de productividad en los non-tradables tienen el efecto contrario (aunque hay más de una influencia en juego: el efecto directo es que hay un abaratamiento de los precios no transables; pero un aumento en la productividad no-transable también implica un aumento en la riqueza. En la medida que te lo gastes, un poco se contrarresta lo anterior). Una hipótesis sería entonces que la alta productividad yanqui es por sus bienes no transables, en mayor medida que en otros países, y por eso está bajo la línea de regresión.

martes, noviembre 22, 2005

das Human Kapital

You selfish bitch

You selfish bitchGran título, no? No es mío, se lo robé a Galiani, Heymann et. al (guarda que el link va a PDF), que se lo robaron a Galor y Moav. El argumento de Galor y Moav es que Das Kapital estaba equivocado: el capitalismo no se iba a autodestruir ni implicaba un deterioro permanente para la clase trabajadora porque a los capitalistas les convenía, desde su autointerés, educar al pueblo, para que la fuerza de trabajo fuera más productiva, etc. Das Human Kapital, entonces, anula los argumentos de Das Kapital.

Galiani, Heymann et al. adaptan Galor & Moav para la Argentina. En la Argentina, dicen, no había capitalistas industriales al estilo europeo sino landlords, no menos egoístas que aquellos. ¿Por qué se expandió tanto la educación? ¿Por qué los landlords decidieron cobrarse impuestos a sí mismos para financiar la educación? Difícilmente pueda argumentarse que era para aumentar la productividad del trabajo en las industrias rurales, ya que el campo es muy poco labor-intensive, dicen. ¿Entonces? Según GH&al, el objetivo de Sarmiento y sus continuadores era bajar el precio de los bienes que los landlords consumían. Entre esos bienes figuran prominentemente ciertos servicios que sí demandan mucha mano de obra con alguna calificación: según los autores, la Triple A (los Alvear, Álzaga, Anchorena) y sus amigos querían más actores en el Colón, mozos, maquilladoras, profesoras de piano, etc. etc. Educar era una manera de asegurar que los precios de esos bienes no fueran tan altos.

Un amigo mío me dijo, a raíz de este artículo: "la economía se ha vuelto muy marxista", en el sentido de que considera que la causa última de todo es material. I agree. Siempre hay que recordar una cosa: los ingleses, principales beneficiarios de la esclavitud (porque les garantizaba precios bajos para sus importaciones del Nuevo Mundo) fueron los primeros en abolir la esclavitud en sus colonias y dieron una lucha sin cuartel para acabar con el tráfico de esclavos. Tardaron en reconocer la independencia brasileña porque Pedro I (o II, ya no recuerdo) se resistía a abolir completamente ese comercio, en el que la tasa de mortalidad desde la puerta de la choza africana hasta la fazenda brasileña se ha estimado en 50%.

Además de ese problema metodológico, Galiani, Heymann et al pasan por alto el descubrimiento escandalizante de Roy Hora: los landlords no tenían el poder en la Argentina.

excerpts de un manual de macro de próxima aparición

Un caso especial y bastante frecuente de cambios en la demanda de consumo debido a variaciones en el ingreso permanente tiene su origen en las fluctuaciones de los términos de intercambio externo.

Los términos de intercambio externo (TIE) o sencillamente términos de intercambio, señalan cuántas unidades de importaciones pueden adquirirse con una unidad de exportaciones. Su expresión aritmética es el cociente P*x/ P*m: cuánto más alto el precio de las exportaciones en comparación con el de las importaciones, más unidades de importaciones pueden conseguirse con una unidad vendida al exterior.

Los TIE se definen en los mercados internacionales, porque allí se definen los precios de las exportaciones y las importaciones. Volvamos, para ilustrarlo, a nuestro esquema del capítulo anterior, en el que el país exporta trigo e importa camisas. Si, por ejemplo, hay una sequía en Canadá –exportador de trigo– el precio mundial de trigo aumentaría como consecuencia de esa retracción en la oferta mundial de trigo. Si los precios de las camisas no variaron, la cantidad de camisas que pueden adquirirse con una tonelada de trigo habrá aumentado: han mejorado los términos de intercambio*.

Las variaciones en los términos de intercambio representan un cambio en el valor real del ingreso permanente de un país. En unidades físicas, la capaciadad de producción no ha variado, pero el aumento en los términos de intercambio implica que con la misma producción pueden comprarse más cosas que antes. El valor real o poder de compra de la producción nacional ha aumentado. La magnitud de este cambio depende de (i) la proporción en que hayan variado los términos de intercambio y, crucialmente, de (ii) si se espera que esa variación en los TIE sea permanente o que sea temporaria. Los efectos de una sequía en Canadá probablemente desaparezcan en un año; los efectos que tiene sobre la demanda mundial de granos la aceleración del crecimiento económico en países que importan alimentos tendrá, en cambio, un carácter más permanente. Es lógico que la percepción sobre el ingreso permanente, es decir, sobre el ingreso de largo plazo de un país, varíe más con una noticia que afecta los términos de intercambio de manera permanente que cuando se trata de una fenómeno que se considera temporario.**

El efecto de un aumento en los términos de intercambio implicará, pues, un crecimiento de la demanda por consumo. El efecto será igual que el acabamos de considerar para un incremento en la capacidad productiva futura: subirá el consumo y, en consecuencia, el tipo de cambio real será más bajo. Las cantidades exportadas disminuirán y subirán las cantidades importadas. El valor de las exportaciones (cantidad x precio) podrá subir o bajar, porque su precio ha aumentado. Es incierto, pues, el resultado que la variación en los términos de intercambio tendrá sobre la balanza comercial. En la Nota técnica 10 consideramos algunas consecuencias adicionales de una variación en los términos del intercambio.

Nota técnica 10: Efectos de una variación en los términos de intercambio

En el texto señalamos que una mejora en los términos de intercambio representa un aumento del ingreso permanente y, como tal, tiene como resultado una expansión de la demanda de consumo. Podemos llamar a esta consecuencia efecto riqueza de los TIE. Hay, sin embargo, un efecto adicional, que podríamos llamar efecto sustitución de los TIE. Para aislarnos de las consecuencias inflacionarias del cambio en el nivel general de los precios internacionales implícito en la suba de un precio de exportación, consideremos el caso de un aumento de 10% en el precio de las exportaciones simultáneo con una baja de 10% en el precio de las importaciones, de manera que “los precios internacionales” tal como los hemos definido no hayan cambiado.

Un efecto será, como consignamos, el incremento del consumo asociado a esa suba del ingreso permanente (es decir el efecto riqueza de los TIE). Pero independientemente de esa expansión de la demanda por consumo habrá un efecto directo sobre los mercados del bien exportable e importable que analizamos en el Capítulo 7. En el mercado del bien exportable, habrá subido el precio internacional, cosa que se traducirá en el mercado local porque el tipo de cambio está fijo, y Px=E.Px*. Habrá por lo tanto mayor producción local (con mayor empleo) y menor cantidad demandada localmente. Subirán, en consecuencia, las exportaciones. En el mercado del bien importable, habrá bajado el precio internacional: se reducirá la producción doméstica y el empleo en ese sector, subirá la cantidad demandada y crecerá la cantidad de importaciones. El nombre efecto sustitución proviene del hecho de que se sustituye trabajo en el sector cuyo precio está declinando (el importable cuando suben los términos del intercambio, el exportable cuando bajan) por empleo en el sector cuyo precio está subiendo (el exportable cuando suben los términos del intercambio, el importable cuando bajan).

Para ilustrar el efecto sustitución en las curvas de demanda total de trabajo y de nivel de actividad deberíamos saber si en términos netos hay un efecto expansivo o depresivo sobre el nivel de empleo, al nivel de salarios vigentes. En definitiva el resultado tendrá que ver con la intensidad con que cada sector utiliza el factor trabajo. Si, por ejemplo, el sector que compite con importaciones es más intensivo en mano de obra que el sector exportable, es posible que una reducción en los términos de intercambio resulte, por su efecto sustitución únicamente, en un aumento en el nivel de empleo. Se ha argumentado, por ejemplo, que ese fue el caso de la Argentina durante los años 20 (Gerchunoff, Pablo y Aguirre, Horacio (2005) “Lo nuevo por nacer, lo viejo por morir: la Argentina entre la Gran Guerra y la Gran Depresión”, documento de trabajo de CEPAL). Para esos autores, la expansión del empleo durante esa época debió algo al efecto sustitución de una caída en los término de intercambio: el aumento del empleo en el sector manufacturero (competitivo de importación) en respuesta a la suba de su precio relativo –es decir, a la caída de los términos de intercambio– fue más importante que la reducción del nivel de empleo en el sector agropecuario (exportable), cuyo precio estaba cayendo.

Una vez averiguado el cambio en el empleo al nivel de salarios vigentes por obra del efecto sustitución moveremos la curva de demanda total de trabajo y la curva de nivel de actitidad hacia donde corresponda: hacia la derecha si el efecto es expansivo y hacia la izquieda si es contractivo. Al efecto sustitución debemos sumarle el efecto riqueza que presentamos en el texto, indudablemente expansivo. Sólo en un caso muy extremo (efecto sustitución muy negativo, que compensa con creces el expansivo efecto riqueza) nos apartaremos del resultado general que describimos en el texto, que es una apreciación real.

*Es momento de una aclaración: dijimos antes que en este capítulo no analizaríamos “shocks nominales”, esto es, impactos que afectan el nivel general de precios internacionales o el tipo de cambio. ¿Los cambios en los términos de intercambio no afectan acaso a P*, el nivel de precios internacionales? En el ejemplo que acabamos de dar, sí: si sube el precio del bien exportable, pero se mantiene constante el del importable, el nivel promedio de esos precios ha cambiado. Pero la esencia de la variación en los TIE no es ese cambio en el nivel promedio de los precios internacionales sino el hecho de que los precios de exportación subieron en comparación con los de importación. Para aislar el efecto de términos de intercambio sería más riguroso considerar una suba en los precios de exportación simultánea a una caída en los precios de importación, de manera tal que el nivel general de precios internacionales no haya cambiado.

**En el caso de muchas commodities, los factores (i) y (ii) están entremezclados: la variación en los términos de intercambio será mayor cuanto más permanente se espera que sean los cambios acaecidos en el mercado en cuestión. Ello sucede debido a que existe una relación entre los precios actuales y los precios futuros. Si es posible almacenar un bien, difícilmente ocurra que los precios presentes se aparten mucho de los precios esperados para el futuro. Si el precio futuro fuera mucho más alto que el presente, convendría comprar hoy para almacenar y vender en el futuro, y el precio de hoy aumentaría en consecuencia, acercándose al esperado para el futuro. Al contrario, si el precio esperado para el futuro fuera mucho más bajo que el de hoy, se liquidarían hoy los stocks y el precio caería, acercándose también al precio esperado para el futuro. Entonces: los eventos que afectan de manera permanente a la oferta y la demanda de un bien almacenable tendrán un mayor impacto sobre el precio presente que los eventos que las afectan de manera temporaria, porque en este último caso los precios presentes no podrán apartarse mucho de los esperados para el futuro, que –suponemos– no han cambiado. Es decir que la propia magnitud de la variación en los TIE reflejará en parte si los cambios acacedidos se consideran permanentes o temporarios.

funny funny world

lunes, noviembre 21, 2005

te aclaro, nacho

Wall Street a favor de la ISI

The infamous export tax. The export tax boosts tax collections by $4 billion, and thereby captures 10.4% of export proceeds. The tax on exports, common in Argentina prior to its elimination during the Menem administration, was reimposed in 2002. The tax is commonly criticized as a major disincentive to exports in general and, therefore, to investment in tradable goods. This is based on the misconception that the emblematic and high 20% rate applied to basic agricultural goods exports is representative of the burden on all exports. In practice, however, the export tax burden is much less for some exporting sectors than others, since the actual tax rate varies significantly (from as low as 5% for manufactures to as high as 45% for crude oil). So far, only crude oil exports have been visibly dragged down by the tax, with their shipment volumes down 14% over the last 12 months. The export tax generates 10.7% of federal government tax collections. Despite ongoing protests from the affected parties, plans to phase out the tax have been dropped from the government’s agenda. In addition to the partial loss of revenue that the elimination of the tax would entail (although part would be retained through higher income tax collections), other considerations make a change unlikely:

First, the tax generates a wedge between domestic and international prices; thus, its elimination would risk adding (one-off) inflation pressure just when inflation acceleration is already causing the administration headaches. Second, by reducing the profitability of commodity exports relative to manufactures exports (given the differential tax rates), the tax generates resource allocation favoring industrialization.

domingo, noviembre 20, 2005

inflación estructural

¿Por qué es tan grande esa diferencia de productividad? Por nuestra dotación de factores, muy sesgada a favor de los recursos naturales. Los sectores poco productivos sólo vieron la luz por obra y gracia del proteccionismo extremo -posiblemente un récord mundial- que tuvimos durante muchas décadas. Personalmente creo que la intensidad de ese proteccionismo tuvo bastante que ver, justamente, con que un proteccionismo más moderado nunca podríamos haber tenido la industrialización across the board que supimos conseguir. Los sectores más impresentables murieron con la apertura, pero todavía tenemos industrias que sólo pueden competir con importaciones si hay protección o si el tipo de cambio real es muy alto.

Algo de protección puede haber, pero si estás en el Mercosur y la OMC tenés límites. Hay sectores que sólo pueden prosperar si adicionalmente tienen un tipo de cambio real recontraalto. Ese tipo de cambio real recontraalto sólo se puede conseguir en situaciones de extremo desempleo como el post-2001. Cuando se empieza a acabar el desempleo, forzosamente los salarios -y, en consecuencia, todos los precios no comerciables- empiezan a subir. Llega un punto en el que la política monetaria es neutral: si subís 10% el dólar, vas a tener 10% de inflación.

Así y todo, lo más probable es que a la hora de presionar sobre la política económica el industrial protegido piense que la devaluación le conviene, aun en un contexto de bajo desempleo (como el que empezaremos a tener muy pronto). Me parece que no está tan claro en su cabeza que 10% más de dólar lo va a llevar a pagar 10% más de salarios menos tarde que temprano. El efecto directo de una devaluación sobre la rentabilidad es muy fácil de ver: sube inmediatamente el precio de venta. El efecto indirecto sobre los salarios es un poco más complicado de percibir: más dólar, más valor de la productividad del trabajo, más demanda de empleo y -si no crece la oferta de trabajo- más salarios. Cuando a los pocos meses de una devaluación hecha "para ganar rentabilidad" venga Moyano a pedir otro aumento, nadie hará la conexión entre una y otra cosa.

If I'm right hasta acá, pero no queremos dejar de producir juguetes y camisas, es concebible decir que nuestra inflación es estructural. La inflación será la búsqueda de un tipo de cambio real imposible de alcanzar.

Ajuste su cinturón de seguridad

Hace rato viene prediciendo el final del veranito, la reactivación, el crecimiento. Ahora su profecía es la de una-crisis-cada-más-o-menos-cinco-años (no pongo link porque lo dijo en la tele). Tuvimos crisis en el 76, el 81, el 85, el 89, el 95, el 2001: por lo tanto, vendrá una en el 2006 y 2007. Una extrapolación del pasado al futuro que me hizo acordar a un libro que me compré en la secundaria, llamado "Cómo ganarle a la ruleta": podías adivinar el número que venía basado en los que habían salido antes. Gané mucha plata, pero después perdí más (en total debo haber salido con treintiséis treintisieteavos de lo que puse).2001+ 5 = 2006. Después no digan que no les avisamos, Bob y yo.

viernes, noviembre 18, 2005

Data watch: once y once

estoy ansisoso

creo que faltan 20 mins para que se anuncie la tasa de desempleo. Cristina había dicho 10,3%. We'll see. Si es así, sería la más baja desde 1993.

jueves, noviembre 17, 2005

martes, noviembre 15, 2005

Me llamo Rolo y quiero el NACAr: ¿quién soy?

Wrong! Rolo Terragno. Un indesperado aliado que ahora parece soñar con el NACAr (btw, alguien metió mano en la definición de la Wikipedia): Rodolfo Terragno. Ahora dice que no le gustan las retenciones sojeras. Felicitaciones, Rodolfo, porque veo que empezás a abandonar de a poco el proyecto "industrial-exportador" por un proyecto exportador a secas. También, con ese apellido, ¿cómo oponerse a los productos de la tierra? Estaba en tu esencia, Rolo.

¿quién será la caripela de $200?

Esperando a Bartolo en el cementerio de los caídos por la inflación

Esperando a Bartolo en el cementerio de los caídos por la inflaciónUn billete de $200 valdría hoy 70 dólares. Un quiñones valdría poco más de US$170. En pesos fuertes, el de $200 valdría $F120 y el de 500 pesos $F300. OK, después de haber hecho las cuentas me acabo de convencer de que quizás todavía no es tiempo del Quiñones. Pero el de $200 yo diría que es casi una urgencia. Que tu billete máximo valga 35 dólares es un papelón.

¿Candidatos para la caripela? Una posibilidad sería reciclar a los caídos: Pellegrini, por ejemplo. Pero no se lo merece ni a palos. Al piloto de tormentas se le cayeron dos bancos y la renegociación de la deuda fue tan floja que a los tres años hubo que hacer otra nueva. A Bartolo todavía no se lo puede reciclar porque sigue vivo en esos maltrechos billetes de dos pesos. Y ojalá que siga durando porque hay un Todo x 2 pesos en Pte Saavedra que se llama Bartolo, y el cartel es un billete de 2 con Bartolo guiñándote el ojo. Sería una gran pérdida para esa estética tan propia de las grandes avenidas del GBA. Qué final, Bartolo! Manoseado por los dedos morenos y sudorosos del aluvión zoológico!

Recordemos los que ya están usados, en orden a partir de los $5: Belgrano, San Martín, Rosas (era la época en que se repatriaron los restos de Don Juan Manuel), Sarmiento y Roca. Si somos piadosos con la boutade de Rosas, una elección casi impecable. ¿Quiénes nos quedan? Voy a suponer que no nos metemos a poner "figuras de la cultura". No estaría mal para una nueva moneda, pero clavar a un Borges o un Gardel o -para hacer un statement feminista- una Alfonsina Storni, después de Roca, qué sé yo, no pega. Aunque no vendría mal para el turismo.

Aquí va mi ránking:

1. Alberdi. Nunca viene mal machacar con la importancia de la Constitución, etc.

2. Roque S. Peña. Un poco lo pongo porque ya sería impresentable que Juárez Celman (mi first choice en verdad) tuviera su tercer billete. Tuvo uno bajo su propia presidencia -un grande- y el de 5000 australes. Roque fue ministro de Juárez, pero también tuvo méritos propios. Además peleó para los peruanos en la Guerra del Pacífico; quizás con ese argumento podemos convencer al grupo nacionalprogresista y antichileno encabezado por Néstor.

3. Avellaneda. Como los dos anteriores, una figura bastante de "reconciliación nacional", en este caso porque fue un presidente provinicano pero sin esa cosa tan anti-porteña de Roca y Juárez.

Por supuesto, ni consideré a Yrigoyen, Perón, Evita, etc. De ese gran malentendido mundial que fue "el siglo XX corto" (1914-1989) podría rescatarse a Frondizi, pero los vicios de origen de su presidencia (peronismo proscripto, compra del apoyo del Pocho) para mí hacen que no llegue. El único que pasa los tests de tolerancia es Alvear. Pero creo que le pasaría como a Olivera en su última elección: el nacionalprogresismo lo vetaría por paquete.

crisis existencial

Mártir nacionalprogresista Mariano Moreno

Mártir nacionalprogresista Mariano MorenoLe dediqué varias decenas de minutos a mi cháchara sobre el nacionalprogresismo, y era mucho más divertido ver el capítulo de "Algo habrán hecho" en el que el nacionalprogresista Pigna trata de afanarase a Mariano Moreno para su molino, escandalizándose de que este defensor del libre comercio con la bendita isla en la que nacieron la libertad política y el crecimiento económico modernos entrara a su última morada envuelto en una bandera británica. ¿Qué bandera querías, Felipe? ¿La de Argentina? El caso de Pigna es interesante porque es un nacionalista avant la nation, si cabe la expresión. El tesoro del Virrey "nos lo robaron" a los argentinos, como si tal colectivo existiera.

el IMA me lima

En fin, me fui de tema. Dentro de la revista del IMA podemos encontrar un artículo de Mario Rapoport sobre la inflación. Rapoport nos informa que hay dos diagnósticos posibles de la inflación: uno ortodoxo (últimamente expuesto, apunta Rapoport, por un "conocido economista y ex ministro de Educación") y uno estructuralista. Rapoport señala los defectos del primero y los méritos del último, empapándonos con citas de Prebisch y Joan Robinson. (Curiosamente identifica a la convertibilidad como un plan de estabilización ortodoxo, cuando en el idioma tradicional de los economistas argentinos los planes ortodoxos eran los que limitaban el crecimiento de la cantidad de dinero, es decir, todo lo contrario de la convertibilidad, pero en fin, disgression).

Yo entiendo que los ortodoxos se equivocaron, que el uno a uno dejó de funcionar en un momento, que muchos ortodoxos se siguen equivocando a lo grande (en gran parte por su repentino amor al institucionalismo extremo), etc; pero esta evocación no ya setentista sino por-lo-menos-sesentista de doctrinas que creíamos muertas me está matando. Lo digo porque hace poco vi también el artículo de Aldo Ferrer en el que rescataba la actualidad de las ideas de Prebisch e incluso de la teoría de la dependencia. Es todo un gran malentendido, una gran pena. El gran Lucio Mansilla decía "el que mantiene la misma opinión por más de seis meses puede estar seguro de que está equivocado". Y hay gente que no cambia de opinión en 50 años. (Aviso que yo tengo preparado un post titulado "Nuestra inflación estructural", pero les prometo que no es, o al menos no es deliberadamente, la repetición de lo que dijo some defunct economist).

Me consoló la lectura de una conferencia de Bernanke en la que da parte del crédito por el final de la inflación en América Latina a un hecho puramente intelectual. Bernanke describe con bastante más justicia y yo diría piedad que Rapoport la visión estructuralista de la inflación:

Importantly, structuralism placed little weight on monetary factors in explaining inflation. Proponents of this approach viewed price increases as being determined largely on the real side of the economy--for example, by spot shortages arising from uneven patterns of development and by the efforts of labor and other groups to increase their shares of aggregate income. From the structuralist perspective, monetary policy makers have little option other than to accommodate wage and price increases, as these increases are determined outside the monetary sphere -- a conclusion that rationalized central banks' abdication of responsibility for inflation. Structuralists also promoted extensive indexation of wages and contracts as a way of minimizing unintended distributional consequences of the unavoidable inflation. Unfortunately, pervasive wage-price indexation only increased the virulence of inflationary cycles, as price increases were rapidly transmitted to wages and then back to prices.Claro, todo esto después de dar por sentado cuál es el "current consensus among economists -- that money growth generated by fiscal deficits is the driving force behind virtually all episodes of very high inflation".

Felizmente, Nestorio y Bob los dejan jugar, les organizan foros, les leen los Planes Fénix. Practican con ellos la Gran Canal Gourmet: te hacen sentir que estás participando en la preparación de la torta, pero la torta verdadera, la que te muestran después y prueban los cámaras y el equipo de producción, ya estaba preparadita de antemano.

lunes, noviembre 14, 2005

apuntes mediterráneos

Madness

Madness2. Cuando iba a Córdoba hace 20 años, adentro de los delantales blancos sólo había niños menores de diez. Hoy te cruzás con unos grandulones de delantal blanco que no sabés si son escolares o médicos. O se hizo obligatorio el delantal para la escuela media, o la educación secudaria se expandió muchísimo.

3. En la Ruta 9 están consecutivamente las localidades de Ramón J. Cárcano (favorito presidencial de Juárez Celman, con sus 28 años) y Marcos Juárez (gobernador de Córdoba a fines de los 1880s gracias a su hermano el presidente). Y la calle principal de Carlos Paz se llama Ramón J. Cárcano. Desproporcionado, comparado con el humilde municipio que quedó para Miguel Ángel himself.

4. El ferrocarril Rosario-Córdoba (1860s) fue anterior a cualquiera que uniera Buenos Aires con cualquier otra provincia. A esta altura del partido es impresentable que entre Rosario y Córdoba no haya autopista y tengas que frenar en los semáforos de localidades como James Craik y Ballesteros. Ojalá en unos años podamos decir: Néstor lo hizo.

en un país que privatiza una empresa petrolera...

domingo, noviembre 13, 2005

tener un sucesor

Funcionando a régimen, nuestro sistema es híper presidencialista, en gran medida por el poder nacional para dominar situaciones locales, y la influencia de esas situaciones locales en las elecciones nacionales. No es un poder ilimitado: crisis económicas como la de 1890, 1929, 1989 o 2001 minaron el poder presidencial. Pero si al presidente le toca administrar cierto nivel mínimo de prosperidad, tiene con qué afianzar su poder político.

Pero inclusive en esas condiciones hay una barrera última para el poder absoluto: la no reelección o, más recientemente, la reelección limitada. Aun cuando el gobierno pueda ser el gran elector, rara vez ha encontrado el presidente saliente sucesores, o candidatos a sucesores, a la vez confiables y presentables. Menem no lo encontró; Yrigoyen tampoco, aunque pudo volver; Roca creyó encontrarlo en su cuñado pero finalmente lo traicionó; con sus particularidades, del propio Duhalde puede decirse algo parecido.

He ahí una carta de oro de Néstor: tiene un sucesor. A certain lady. Lindo experimento para el sistema político argentino.

silenzio stampa

no es un endorsement a la opinión de Michelangelo, sin embargo. Nunca entendí la idea de que el nivel general de precios es, como cualquier precio, un resultado de una oferta y una demanda. ¿Qué diablos es la curva de oferta agregada? ¿Si suben los precios -es decir, si comparado con antes menos cosas se cambian por una determinada cantidad de dinero- se producen más cosas? ¿Por qué? No digo que esté mal, digo que yo nunca lo entendí.

lunes, noviembre 07, 2005

felicidad en La Ciencia Maldita

Desde Chile -donde Fujimori acaba de ganar para sí, de manera irrevocable, la causa antichilena en la próxima campaña electoral peruana- Guillermo Cruces nos pasa un borrador de un paper suyo sobre la felicidad argentina. Créase o no, entre otras cosas incluye una comparación entre las respuestas a dos encuestas sobre felicidad y el índice de felicidad macroeconómica de La Ciencia Maldita. And guess what? Siempre que el Índice de Felicidad Macro aumentó, nuestros compatriotas dijeron estar más felices, y viceversa. (Como siempre, hay decisiones un poco favorables a nuestro Índice, como elegir "porcentaje de gente muy feliz" como medida de felicidad en una de las encuestas). Mirad:

See ya next week.

viernes, noviembre 04, 2005

la tesis torcuatoditelliana está viva

Hay, finalmente, sólo dos ideologías: o sos de Maradona o sos de Ginóbili.

Y Néstor? Ah, no, Néstor es peronista.

el economist se quedó corto con Chávez

boicot al Economist

In Washington, DC, home of a fabled “consensus” about poor countries' economic policies, a bill before Congress devised by one of New York's senators, Charles Schumer, threatens a 27.5% tariff on imports from China if that country does not revalue its currency by an equivalent amount. In Mr Schumer's view, presumably, far too many Chinese peasants are escaping poverty. On November 4th George Bush will escape the febrile atmosphere along Pennsylvania Avenue by visiting Argentina to attend the 34-country Summit of the Americas. There he will be greeted by a rally against “imperialism”, by which is meant him personally, the Iraq war and the Free Trade Area of the Americas which he espouses. Among the hoped-for 50,000 demonstrators will be Diego Maradona, who as a footballer became rich through the game's global market and as a cocaine-addict was dependent on barrier-busting international trade; and naturally his fellow-summiteer, Hugo Chávez, who is using trade in high-priced oil to finance his “21st-century socialism” in Venezuela.

jueves, noviembre 03, 2005

machacando

publicidad en La Ciencia Maldita

miércoles, noviembre 02, 2005

el vicio de La Ciencia Maldita

Mientras que en el país se necesitan 3,2 salarios para adquirir un equipo de escritorio sin marca -clon-, en Brasil se requieren 2,3 salarios. Chile y México son los dos países de la región donde la tecnología resulta más accesible, ya que el desembolso es de 1,4 y 1,2 salarios, respectivamente. El salario promedio de la Argentina que toma el estudio es de 264 dólares, mientras que en Brasil es de 428; en Chile, 511, y en México, 531. El precio de las PC de escritorio sin marca es de 844 dólares en la Argentina, de 1002 en Brasil, de 693 en Chile y de 642 en México.Me habré vuelto patriotero, pero me dio vergüenza. Y a vos, Nestorio, te tendría que dar miedo. Nuestro salario en dólares va a ser más alto que el de México y Brasil. Salvo que ellos se devalúen o que baje nuestro dólar, tenés que duplicar los salarios. Quizás está mal la medición, pero de todas maneras agarrate fuerte.

el perro de Zloto

martes, noviembre 01, 2005

la argentina polvorienta

Serán cita inicial de algún capítulo de mi tesis estos párrafos de Clemenceau en su La Argentina del Centenario (sí, Georges Clemenceau, el que una década después firmaría el Tratado de Versalles). De paso sumo media página con Garamond 12 double space:

En Rosario no estamos todavía separados de la vida de Buenos Aires. Hoy, el trayecto de una a otra capital (300 kilómetros) se hace en cinco horas. El suplemento del recorrido que nos pondrá en la ciudad de Tucumán, a 1.100 kilómetros, nos dará la sensación de un cambio de comarca.

El polvo argentino

Al despertar por la mañana, y con un bello sol, mi primer descubrimiento fue que viajábamos en medio de una nube de polvo que oponía a la vista una barrera impenetrable. Con una amabilidad que jamás agradeceré bastante, el presidente de la República, Figueroa Alcorta, se dignó ofrecerme su propio vagón para hacer mi viaje más cómodo. Dormí bien en una excelente cama y con ventanas cuidadosamente cerradas con cortinillas. Pero el polvo argentino no conoce obstáculos. De aquí que la palabra de la Biblia, que nos predice que volveremos al polvo, me pareciese cumplida en este país. Mi magnífico dormitorio, mi lujoso tocador con su ducha, mis efectos, mi equipaje y yo mismo, estábamos enterrados bajo un espeso velo de fino polvo rojo, siniestro de ver, pero más enojoso aun de respirar.

la webpage del mes...

Quienquiera que seas, andy, felicitaciones y gracias: esta noche tengo programa.

suerte que hay gente que sabe

From: M.O.

To: lacienciamaldita@gmail.com

Date: Nov 1, 2005 2:26 PM

Subject: MOA

Nota: el aceto es un vinagre, no un aceite.

Saludos,

M.O.

nuestras MOA no son muy M

Yeah, todo manufacturas...

por qué es tan inflacionario recuperar los salarios con dólar fijo

log(precios)=0,8 + 0,82.log(salarios) + 0,20.log(dólar)

me da razonablemente bien:

Anyway, por ahí no es 82%. La ecuación tiene todos los problemas que te podés imaginar (aunque el grafiquito me gusta). Supongamos que la proporción inflación salarial-inflación de precios fuera, en vez, 50%. Imaginate que querés una recuperación de 20% en los salarios reales, es decir:

(1 + inflación salarial) = 1,2 * (1 + inflación de precios)

P.ej, si los precios suben 10% necesitás que los salarios suban 32% (1,2*1,1 = 1,32). Pero resulta que una suba de 100% en los salarios te genera un 50% de inflación, es decir,

inflación = 0,5 * inflación salarial

Entonces un salariazo de 32% te lleva a una inflación de 16%, y no te alcanzó para que el salario real aumente 20%: 132/116 = 1,13, es decir que los salarios reales subieron sólo 13%. En fin, hay que hacer una cuentita, pero para que te suban 20% los salarios reales con estos supuestos necesitás una inflación salarial de 50% y una -consecuente- inflación de precios de 25%. Si querés probar con tus propias estimaciones, para un aumento de salario real de r, una inflación salarial de w y una proporción de z entre la inflación salarial y la de precios (lo que en nuestro ejemplo era 50% ó 0,5),

w = r / (1-z(1+r))

Dios quiera que mi 80% sea falso, porque en ese caso para una recuperación de 20% necesitarías

w = 0,2 / (1-0,8(1+0,2)) = 500%

OK, mi 80% está decididamente mal.