¡Con razón el Prof. Heymann escribió al margen de un borrador

del cuarto libro más vendido en la sección Economía de Cúspide (con algo así como 7 copias, suponemos) la siguiente frase: "Pobre Maynard, reducido a una cuestión de rigidez en los salarios nominales"! El único libro que me compré en este viaje fue la Teoría General. "¿No lo habías leído?" Honestamente, de a partes, de a ratos. Que es lo que estoy haciendo otra vez ahora. Y por el momento arriesgo lo siguiente: hay que empezar por el Capítulo 19, "Changes in Money Wages" donde Keynes

combate la idea, por él atribuida a los clásicos, de que la baja del desempleo no ocurre automáticamente porque los salarios no se ajustan a las condiciones de oferta y demanda.

La discusión es mucho más que una entre las miles que puede haber en macroeconomía. Si el desempleo se corrige solito con los movimientos de los salarios, el rol del Estado en la regulación del ciclo económico de corto plazo es mínimo o nulo. Y es un debate que, creo, sigue siendo relevante. Hoy por hoy, por ejemplo, la economía neoclásica asegura que (1) los movimientos de los salarios si son capaces de llevar a la economía al pleno empleo y (2) los salarios efectivamente se mueven como para disipar cualquier diferencia entre la oferta y la demanda de empleo. Creo que la mayoría de los llamados "keynesianos" (o de los no-clásicos) de hoy coincidiría con (1) pero no con (2): si los salarios se ajustaran, la economía iría al pleno empleo, pero hay rigideces nominales que lo impiden (de allí que el Prof Heymann quizás estuviera siendo algo injusto: nosotros decíamos que "los keynesianos" tenían como uno de sus puntos centrales las rigideces salariales, no que Keynes las tuviera). Keynes, por lo que veo en el capítulo 19, no cree ni en (1) ni en (2).

Veamos. El punto de Maynard es que aun si bajaran los salarios, el empleo no se recuperaría. Lo interesante es su esfuerzo por tratar de articular todas las consecuencias posibles de una baja de salarios, penetrando el simplismo de los clásicos, cuyo argumento se basa apenas en la idea de que si los salarios bajan es más rentable contratar trabajadores. Están pensando en equilibrio parcial, dice Keynes. Para él, la pregunta clave es: si efectivamente aumentara el empleo como resultado de esa mayor contratación, ¿quién demandaría la producción adicional? Porque si el producto adicional no es consumido ni invertido, las empresas revertirán el aumento en el empleo. La clave es, entonces, qué consecuencias puede tener la baja de salarios en la demanda agregada. Al formular esta pregunta, Keynes se está colocando a propósito en un terreno ya desfavorable: está tan confiado en su argumento que hasta le regala a los clásicos el supuesto de que inicialmente las empresas contratan a esos trabajadores como resultado de la baja en los salarios, algo que en realidad no estaría dispuesto a creer. Aun así, argumentará Keynes, tendríamos un problema. En principio, algo de aumento de consumo habrá por el crecimiento del empleo. Pero si la propensión marginal a consumir no es del 100%, entonces sobrará un poco de producto. ¿Hay algún cambio adicional en la demanda agregada?

Agarrate Catalina: hay siete. Algunos a favor (AF) del ajuste automático, porque estimulan la demanda, y otros en contra (EC).

(1) (

EC) la redistribución del ingreso: los asalariados pierden en relación a los empresarios, y posiblemente los empresarios en relación a los rentistas (cuyos ingresos son fijos en un contexto deflacionario). Pero si para algún lado influye este factor es contrario a los clásicos, porque la propensión a consumir de empresarios y rentiers (los ricos) es menor que la de los trabajadores, más pobres.

(2) (

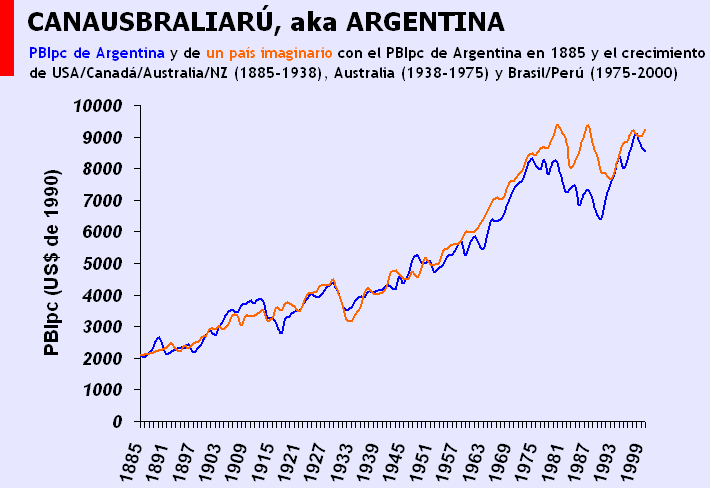

AF) "If we are dealing with an unclosed system... it is evident that the change will be favorable to invesment, since it will tend to increase the balance of trade... The greater strength of the traditional belief in the efficacy of a reduction in money wages as a means of increasing employment in Great Britain, as compared with the U.S., is probably attributable to the latter being, comparatively with ourselves, a closed system". Crucial: en economía abierta, la baja de los salarios mejora la competitividad de los sectores exportable y competitivo de importación. [Este es el punto central de nuestro capítulo 7, en el que nos hacemos exactamente la misma pregunta que Keynes: qué efectos tiene sobre la demanda una caída en los salarios].

(3) (

EC) La caída de los salarios en relación a los del resto del mundo implica un deterioro de los términos del intercambio. Claro, eso ocurre en un país que puede influir sobre los precios mundiales. No es nuestro caso.

(4) (

AF) La caída de los salarios puede estimular la inversión. No lo entiendo del todo, JMK. Yo lo pondría así: si efectivamente aumenta el empleo, estaría subiendo la productividad del capital, lo cual estimularía la inversión.

(5) (

AF) La reducción de precios y salarios disminuiría la demanda de dinero, lo cual podría hacer caer la tasa de interés y por lo tanto estimular la inversión. [Pero, JMK: si finalmente el producto aumenta eso contrapesa la caída en la demanda de dinero, o no? La LM...]

(6) (?) Puede haber un "optimistic tone" entre los empresarios, pero va a haber un ánimo pesimista en los trabajadores.

(7) (

EC) A los empresarios les aumentaría la carga de la deuda, por la deflación. [Pero este punto no se superpone con el (1), JMK?]

Lo interesante (para ir cerrando) es que como hay varios factores a favor y en contra, Keynes decide en las conclusiones "restrict our argument to a closed system", esto es, a una economía cerrada. De manera que quedan en pie sólo 2 factores a favor. El (4) acaba descartándolo, porque dice que la clave para estimular la inversión es que los salarios de hoy sean más bajos que los esperados, y no es obvio que esa expectativa vaya a despertarse con una baja en los salarios de hoy. Sobrevive sólo el punto (5). Pero este punto también muere por su desconfianza en la política monetaria. Que caiga la demanda de dinero equivale a que aumente la oferta; pero un aumento de la oferta de dinero no necesariamente afectará la tasa de interés de largo plazo, por motivos que podés descubrir

aquí.

To be continued.